使い勝手のいいクレジットカードとして人気の「エポスカード」ですが、その最上ランクに当たるのが「エポスプラチナカード」です。

- エポスプラチナカードを作成しようか迷っている

- エポスプラチナカードのメリットを知りたい

このような疑問を持っている方の参考になるように、本記事ではエポスプラチナカードを4年使い倒して感じたメリットを紹介したいと思います。

エポスプラチナカードにしてから4年、以下のように券面が擦れるまで使い込んできました。

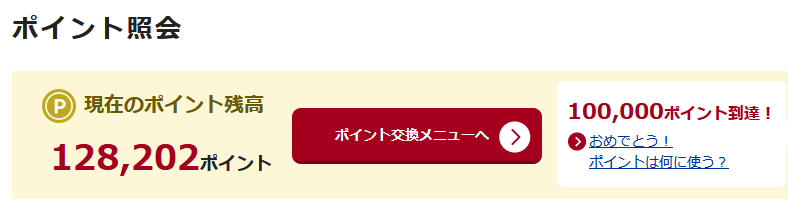

獲得してきたポイントは10万ポイント以上。

本記事をお読みいただき、エポスプラチナカードにするかどうかの判断材料の1つとしてみてください。

エポスプラチナカードの基本情報

エポスプラチナカードの基本スペックは以下のとおりです。

| 通常年会費 | 30,000円(税込) |

| ポイント還元率 | 0.5% |

| 年間ボーナスポイント | 最大10万ポイント |

| ファミリーボーナスポイント | 最大6,000ポイント |

| 旅行傷害保険(海外) | 本人(最高1億円) 家族(最高2,000万円) |

| 旅行傷害保険(国内) | 本人(最高1億円) 家族(最高2,000万円) |

| 空港ラウンジ(海外) | 1,000ヶ所以上 |

| 空港ラウンジ(国内) | 同伴者1名まで |

年会費は通常3万円ですが、以下の条件を満たせば年会費が2万円になります。

- 年間100万円以上利用で翌年以降の年会費は2万円

- プラチナカードのインビテーションが届いた場合は年会費2万円

決してハードルの高い条件ではないので、比較的達成しやすい条件かと思います。

また、年会費はたまったエポスポイントで支払うこともできるので、獲得ポイントによっては実質タダでエポスプラチナを持つことも可能です。

エポスプラチナカードを4年使い倒して感じたメリット

エポスプラチナを使い倒して感じたメリットは以下の4つ。

- ポイントが貯まりやすい

- プライオリティ・パスが無料で発行できる

- 最高1億円の「海外旅行保険」が自動付帯

- 優待特典が便利

これらのメリットがありつつ、年会費2万円というのはコスパ最高に感じています。

ポイントが貯まりやすい

エポスプラチナカードの還元率は0.5%と低いので、ポイントが貯まりにくいという印象を持っている人もいるかと思います。

しかし、ポイントが貯まりやすいサービスがあるため、実はポイントを貯めやすいカードといえます。

- 年間ボーナスポイント

- 選べるポイントアップショップ

- EPOSポイントUPサイト

- お誕生月ポイント2倍

これらを利用することで、ポイントが貯まりやすくなります。

年間ボーナスポイント

年間ボーナスポイントは、年間の利用額に応じてポイントが還元されるサービスです。

- 100万円 → 20,000ポイント

- 200万円 → 30,000ポイント

- 300万円 → 40,000ポイント

- 以下略・・・

このような感じで、年間利用額が増えるほど還元されるポイントも増えます。

年間100万円使えば、20,000ポイント還元されるので年会費のもとが取れます。

年間100万円の利用は、毎月84,000円の利用があれば達成できます。決して高いハードルではないので、実質無料で持てるプラチナカードと言えますね。

ちなみにエポスプラチナでは、年会費をポイントで支払うことが可能です。

選べるポイントアップショップ

「選べるポイントアップショップ」は、対象ショップを選んで登録しておけば、対象ショップでのポイント還元率が1.0%になるサービス。

対象ショップは3つまで選ぶことができるので、よく利用するショップを登録しておけば、常にポイント還元1.0%の高還元クレジットカードに早変わりです。

選べるポイントアップショップについて、後述の【攻略】「選べるポイントアップショップ」の賢い使い方で詳しく解説しています。

EPOSポイントUPサイト

「EPOSポイントUPサイト」は、EPOSポイントUPサイトを経由してネットショッピングをするだけで、いつよりポイント還元率がアップするサービス。

ショップによっては、10倍以上のポイントが付くことも。

数多くのショップが網羅されているので、ネットショップでエポスカードを利用する場合は必須のサービスとなります。

お誕生月ポイント2倍

プラチナカード限定のサービスで、誕生月はポイントが2倍になります。

1ヶ月限定ですが、ありがたく頂戴しています。

プライオリティ・パスが無料で発行できる

エポスプラチナカードは、通常年会費429USドルの「プライオリティ・パス(プレステージ会員)」を無料で発行できるのも大きなメリット。

空港での待ち時間は、時間を持て余してしまうのでラウンジが使えるとかなり便利です。

プライオリティ・パスの会員プランを以下に掲載しますが、無料でプレステージ会員になれるのはめちゃくちゃお得です。

エポスプラチナカードの年会費は3万円(条件をクリアすれば2万円)です。

カードを作るだけで年会費以上の価値があるプライオリティ・パスが手に入るので、コスパはかなりいいと言えます。

なお、プライオリティ・パスでは、世界145か国以上、1,500ヶ所以上の空港ラウンジを無料で利用できます。

実際に私も発行し、海外へ行くたびにフル活用しています。

他のクレジットカードで発行できるプライオリティ・パスでは、「年2回まで無料」といった回数制限があることが多いですが、エポスプラチナは回数無制限です。

海外旅行に行く機会が多い方でも、回数を気にせず使い倒せます。

プライオリティ・パスで利用できるラウンジでは、食事・ドリンクの無料提供、無料Wi-Fi、シャワーなどが利用できます。

混雑した空港の搭乗口から離れれ、ソファでゆっくりと出発を待つ贅沢を味わえますよ。

なお、同伴者の利用は有料(35米ドル)となります。一人旅なら自分一人なので関係ありませんが、誰かと行く際は注意してください。

最高1億円の「海外旅行保険」が自動付帯

海外での病気や怪我、トラブルに備える旅行傷害保険ですが、エポスプラチナカードはこの補償内容が充実しています。

しかも、カードを持っているだけで保険が適用される自動付帯です。ゴールドカードと比較しても補償額が大幅に手厚くなっています。

| ノーマル | ゴールド | プラチナ | ||

|---|---|---|---|---|

| 保険の対象 | 本人のみ | 本人のみ | 本人 | 家族 |

| 傷害死亡・後遺傷害 | 最高3,000万円 | 最高5,000万円 | 最高1億円 | 最高2,000万円 |

| 傷害治療費用 1事故の限度額 | 200万円 | 300万円 | 300万円 | 200万円 |

| 疾病治療費用 1疾病の限度額 | 270万円 | 300万円 | 300万円 | 200万円 |

| 個人賠償責任(免責なし) 1事故の限度額 | 3,000万円 | 5,000万円 | 1億円 | 1億円 |

| 携行品損害 (免責3,000円) | 20万円 | 50万円 | 100万円 | 100万円 |

| 救援者費用 1旅行・保険期間中の限度額 | 100万円 | 100万円 | 200万円 | 200万円 |

| 航空機遅延費用等 1回の遅延の限度額 | – | – | 2万円 | 2万円 |

| 航空機寄託手荷物遅延等費用 1回の遅延の限度額 | – | – | 10万円 | 10万円 |

| 付帯 | 利用付帯 | 利用付帯 | 自動付帯 | |

十分な補償がついているので、エポスプラチナカードがあれば不安の多い海外でも安心して旅ができます。

なお、海外だけでなく国内旅行傷害保険も付いています(最高2,000万円)。ただし、国内の場合は利用付帯となる点だけ注意してください。

優待特典が便利

プラチナカードの特典というわけではないですが、エポスカードには独自の優待特典が豊富に付いています。

例えば「全国の飲食店で割引」「全国のスパ・温泉で割引」など、エポスカードを提示するだけで割引を受けることができます。

このエポスカードの優待特典はエポスノーマル時代からお世話になっていて、お得な特典が満載です。

【攻略】「選べるポイントアップショップ」の賢い使い方

エポスプラチナカードの実力を活かすには、選べるポイントアップショップの使い方が肝です。

選べるポイントアップショップとは

選べるポイントアップショップは、エポスカードと提携している300以上のショップから、よく利用するショップを最大3つ登録するだけで、利用時にたまるエポスポイントが2倍になるサービスです。

- 通常: 200円で1ポイント(還元率0.5%)

- 登録ショップ: 200円で2ポイント(還元率1.0%)

※JRキューポ(JQ CARDエポスゴールド)は200円で3ポイント(還元率1.5%)

対象のエポスカードはゴールドカード、プラチナカード限定です。

エポスカードの通常還元率は0.5%なので、この選べるポイントアップショップを使い還元率1.0%に上げることで、貯まるポイントが変わってきます。

かつてはモバイルSuicaも対象でしたが、現在は対象外となっています。

コツ1:固定費で確実にポイントを貯める

一つ目のコツは、毎月必ず支払いが発生する固定費を登録して、自動的にポイントを貯めます。

- 電力会社・ガス会社: 東京電力、東京ガスなど、利用しているインフラ系を登録します。

- 保険会社: 民間の生命保険など、支払額が大きいものがあればおすすめです。

固定費は毎月必ず発生し、かつ金額も大きくなりがちです。 一度登録してしまえば、あとは意識しなくても毎月勝手にポイントが積み上がっていくので、最も手堅く、手間のかからない攻略法と言えます。

コツ2:「スーパー・コンビニ」を登録する

二つ目のコツは、日常的に使うスーパーやコンビニの登録です。

- 自炊派ならイオン、西友など。

- コンビニ派ならセブンイレブン、ファミリーマートなど。

- ドラッグストアを利用する方は、マツモトキヨシ、ウエルシア薬局など。

1回あたりの金額は小さくても、頻繁に利用していれば年間を通してそれなりのポイントを貯められます。

コツ3:高額出費のタイミングで入れ替える

3つ目の枠は、大きな買い物がある時だけ入れ替える使い方もおすすめです。

例えば、以下のような高額な支払いがあるとポイントが大量に貯まります。

- 旅行代理店・航空会社: HIS、JTB、ANAなど。

- ホテル宿泊:リッツカールトン、ハイアット、星野リゾートなど。

- Apple Store: iPhoneやMacの買い替え時に。

- 高級ブランド: ルイヴィトン、グッチ、ティファニーなども対象です。

私は普段、固定費などで枠を埋めつつ、旅行の予約やガジェット購入のタイミングに合わせて、残りの1枠を柔軟に入れ替える運用をしています。

「選べるポイントアップショップ」の注意点として、登録後3ヶ月は変更ができません。そのため、登録しているショップで貯まる3ヶ月分のポイントと比較して、よりポイントが貯まる買い物をするときに変更するのがおすすめです。

ちょっと面倒ではありますが、無駄なくポイントを貯めることができますよ。

エポスプラチナカードのデメリット

デメリットに感じているのは以下の2点。

- ポイント還元率が低い

- エポスポイントを直接利用できる機会が少ない

ポイント還元率が低い

エポスプラチナカードのポイント還元率は0.5%なので、他のクレジットカードに比べて還元率が低いのがデメリット。

メリットのところで紹介したポイントが貯まりやすいポイント還元率アップのサービスを利用すれば問題ありませんが、どうしても0.5%でしか還元されないショップが出てきてしまうことも。

そういった時は、ポイント還元率が1%のクレジットカードを使った方がいいでしょう。

すべてのショップで使いにくいという点では、デメリットに感じています。

エポスポイントを直接利用できる機会が少ない

エポスポイントは、PayPayポイントのようにキャッシュレス決済で直接利用することができません。

この点はやや不便と感じることが多いです。

ただし、以下の2つの方法なら現金同様に使えます。

- ネット通販のポイント割引:ネット通販利用分(Amazonやその他ネットショップなど)の請求額から、後日ポイント分を差し引くことができます。

- プリペイドカードへチャージ: エポスのプリペイドカードにポイントをチャージすれば、VISA加盟店で使えます。

私はネット通販のポイント割引で、貯めたポイントを利用しています。

エポスプラチナカードを取得する方法

エポスプラチナカードを取得する方法は、以下の2パターンあります。

- エポス公式サイトから直接申し込む

- インビテーションから申し込む

エポス公式サイトから直接申し込む

エポス公式サイトから、エポスプラチナカードへの申し込みができます。

公式サイトから申し込んだ場合は、年会費が30,000円(税込)となります。

なお、エポスカードを持っていなくても、いきなりエポスプラチナカードへの申請は可能です。

インビテーションから申し込む(審査基準も解説)

インビテーションでプラチナカードを発行した場合は、年会費が20,000円(税込)になります。

通常の年会費は30,000円なので、インビテーションによる発行のほうがお得です。

エポスプラチナカードのインビテーションをもらうには、以下の基準が目安と言われています。

- エポスゴールドカードを1年以上利用している

- エポスゴールドカードの年間利用額100万円

私の実体験から言うと、利用金額が多いだけではダメで、エポスゴールドカードを最低1年は利用しなければいけないのは確かです。

エポスプラチナカードのインビテーション取得までの期間ですが、エポスゴールドカードを作成してから14カ月でした。半年で100円万以上利用しましたが、インビテーションがくることはありませんでした。

利用額が高ければ短期間でもプラチナカードが手に入る、ということはなさそうです。

これはおそらく、年間ボーナスポイントが影響していると思われます。

エポスゴールドカード、プラチナカードには、1年間の利用額に応じたボーナスポイントをもらうことができます。

- ゴールドカードは50万利用で2,500ポイント、100万円利用で10,000ポイント

- プラチナカードは100万円で20,000ポイント、200万円で30,000ポイント、、、以下省略

1年経過せずにプラチナカードへの切り替えができてしまうと「ボーナスポイントの計算ができなくなってしまうため」というのが理由かと思います。

インビテーション狙いだとエポスプラチナカードを取得するまでに約1年かかってしまうので、そのあたりは個人の判断になります。

エポスプラチナカードの申請から到着までの流れ

エポスプラチナカードの申請からカード到着までの流れは次のとおり。

- 4/13:EposNETにプラチナカードのインビテーションが表示

- 4/13:プラチナカード申し込み

- 4/13:申し込み完了メール

- 4/15:カード発行手続き完了メール

- 4/18:発送完了メール

- 4/19:カード到着

届いたカードはこちら。マットな質感で決して高級感はありませんが、ブラックの券面でお財布が引き締まります。

カード右側にある緑の「EPOS CARD」はホログラムになっているので、角度によって色が変わります。

EposNETにプラチナカードのインビテーションが表示されてからすぐに申し込みをすれば、1週間程度でカードが手元に届くかと思います。

【まとめ】コスパではプラチナカード最強!

エポスプラチナカードを4年使い倒して感じたメリットを紹介してきました。

これまで使ってきた年会費ありのクレジットカードの中では「コスパ最強のクレジットカード」と言えます。

これまで使ってきた経験からも、満足度は非常に高いです。

年会費は20,000円かかるものの、

- 数あるプラチナカードの中では格安

- 年間ボーナスポイントで元がとりやすい

- 海外旅行含め特典も豊富

- ポイントもためやすい

といった感じで、十分にメインカードとしても活躍してくれます。

- コスパのいいクレジットカードを探している

- 海外旅行特典が充実しているクレジットカードが欲しい

- リーズナブルにプラチナカードを持ってみたい

ぜひ参考にしてみてください。

将来的にエポスカードを検討したい場合は、まずはエポスカードの作成から。

なお海外旅行では、カードの紛失や磁気不良、ATMで弾かれたなどのトラブルもつきものです。リスクヘッジのために、私は必ず3枚のカードを組み合わせて持っていきます。

私が海外一人旅に持って行く磐石の3枚と、その使い分けについては、以下の記事で詳しく解説しています。こちらも合わせてチェックしてみてください。